En nuestro último post ¡Felices novedades fiscales 2025-Parte I! os informamos de las novedades introducidas para el año 2025 en materia de IRPF, en virtud de la normativa publicada durante los últimos días del mes de diciembre de 2024 (Ley 7/2024, RDL 8/2024 y RDL 9/2024).

Asimismo, os emplazábamos a nuestro siguiente post -es decir, este que estáis leyendo ahora mismo- para informaros de las novedades introducidas en el Impuesto sobre Sociedades.

Pues bien, como dice el refrán, donde dije digo, digo Diego, y es que antes de adentrarnos en las novedades en IS, es necesario hacer algunas precisiones respecto de las novedades introducidas en IRPF.

Como todos sabemos, porque lo hemos escuchado en prensa, radio y TV hasta la saciedad, el Congreso de los Diputados no convalidó el Real Decreto-ley 9/2024, el denominado Real Decreto ómnibus.

Esta norma además de contener medidas de carácter social (subida de pensiones, subvención de bonos transporte, etc …) contenía las medidas fiscales que comentamos en nuestro anterior post.

Por tanto y a partir del 22 de enero de 2025, quedan derogadas las siguientes medidas en el ámbito del IRPF:

Modificación de la obligación de declarar.

Prórroga de las deducciones por obras de mejora de la eficiencia energética de viviendas

Prórroga de la deducción por adquisición de vehículos eléctricos enchufables y de pila de combustible y puntos de recarga

Prórroga de los límites del método de estimación objetiva

Imputación de rentas inmobiliarias durante los períodos impositivos 2023 y 2024

Hecha esta aclaración, ahora sí pasamos a comentaros las principales novedades para 2024 y 2025 en materia del Impuesto sobre Sociedades.

Impuesto sobre Sociedades

Gastos no deducibles

Con fecha efectos 1 de enero de 2024, se modifica el apartado b) del artículo 15 para considerar como gasto no deducible el derivado de la contabilización del Impuesto Complementario.

Reserva de capitalización

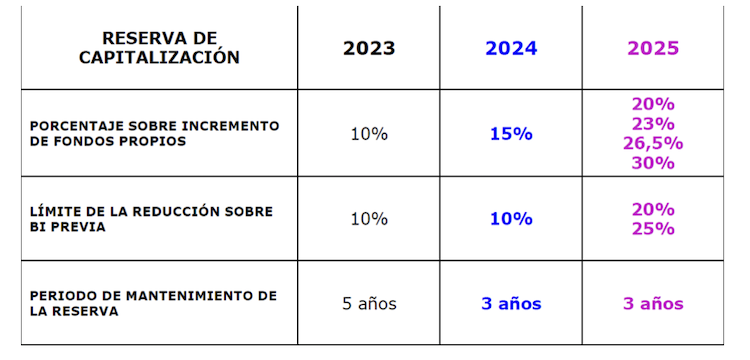

Se mejora para los periodos impositivos iniciados a partir de 1 de enero de 2024 y 1 de enero de 2025 el tratamiento de este incentivo fiscal del que ya os hablamos en nuestro post “Mes de julio: es tiempo de reservas de capitalización y nivelación”. La finalidad de la reforma de la reserva de capitalización es potenciar la capitalización empresarial mediante el incremento del patrimonio neto de las empresas, y con ello, incentivar el saneamiento de las empresas y su competitividad, incidiendo en la equiparación en el tratamiento de financiación propia y ajena.

Modificaciones introducidas para el ejercicio 2024

Para periodos impositivos iniciados a partir de 1 de enero de 2024 se incrementa el importe de la reducción de la base imponible, que pasa del 10 % al 15% del importe de incremento neto de los fondos propios.

El exceso no aplicado en el ejercicio se podrá aplicar en los 2 años inmediatos y sucesivos junto con la reducción del propio periodo y respetando el mismo límite.

En relación con el requisito de mantenimiento del incremento de los fondos propios, se reduce el plazo de 5 a 3 años desde el cierre del periodo de reducción.

Modificaciones introducidas para el ejercicio 2025

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025, se vuelve a modificar el incentivo fiscal de la reserva de introduciendo dos mejoras:

Se incrementa el porcentaje de reducción en la base imponible que pasa del 15 por 100 del incremento de los fondos propios, al 20 por 100.

Se potencia este incentivo vinculándolo al incremento de plantilla media total respecto de la del ejercicio anterior y que dicho incremento se mantenga durante tres años.

Los incrementos de reducción de la base imponible en función del incremento de la plantilla son los siguientes:

23 por 100: si la plantilla media en el período impositivo se haya incrementado, respecto de la plantilla del período impositivo anterior en un mínimo de un 2 por 100 sin superar un 5 por 100.

26,5 por 100: si el incremento de la plantilla media del período impositivo anterior se encuentre entre un 5 y un 10 por 100.

30 por 100: si el incremento de plantilla es superior a un 10 por 100.

Mantenimiento de plantilla: El referido incremento de plantilla deberá mantenerse durante un plazo de 3 años desde el cierre del período impositivo al que corresponda la reducción.

Límites de la reducción: El importe de la reducción no puede superar el 20 por 100 de la base imponible previa a la reducción y a la compensación de BINs o del 25 por 100, en el caso de que el INCNsea inferior a 1.000.000€, durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda esta reducción.

Insuficiencia de base imponible: las cantidades pendientes se podrá aplicar en los períodos impositivos que finalicen en los dos años inmediatos y siguientes.

En el siguiente cuadro recapitulativo se detalla la evolución de la reserva de capitalización en los años 2023, 2024 y 2025:

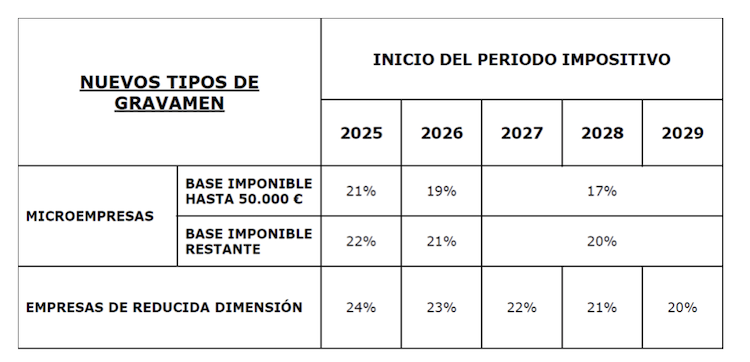

Tipos de gravamen

Con efectos para periodos impositivos iniciados a partir del 1 de enero de 2025 se reduce el tipo de gravamen aplicable a aquellas entidades que tengan un importe de la cifra de negocios inferior a un millón de euros en el periodo impositivo anterior siempre que no tengan la consideración de entidades patrimoniales (entidades de reducida dimensión), de forma progresiva a lo largo de tres periodos impositivos, para las entidades de reducida dimensión y de nueva creación.

Las modificaciones introducidas en el tipo de gravamen son las siguientes:

Micropymes (INCN ejercicio anterior < 1 MM euros): 17 por 100 por la parte de la base imponible comprendida entre 0 y 50.000 euros. Por la parte de la base restante el tipo será del 20 por 100. (Antes se tributaban al 23 por 100).

Entidades de reducida dimensión (INCN ejercicio anterior superior a 1MM euros e inferior a 10 MM euros): 20 por 100. (antes tributaban al 25 por 100).

Sociedades cooperativas fiscalmente protegidas: el tipo de gravamen aplicable será el resultante de minorar en un 3 por 100 los tipos de gravamen del 15, 17 y 20 por 100, siempre que el tipo resultante no supere el 20 por 100 excepto por lo que se refiere a los resultados extracooperativos que tributarán a los tipos del 15, 17 y 20 por 100.

También se establece un régimen transitorio del tipo de gravamen general para los ejercicios 2025, 2026, 2027, 2028 y 2029 que se detalla en el siguiente cuadro:

Y hasta aquí nuestro comentario sobre algunas de las novedades introducidas en el Impuesto sobre Sociedades que son han sido favorables para el contribuyente.

Os seguiremos informando, porque ya habéis visto que donde dije digo, digo Diego. Mientras tanto, ya sabéis que nos podéis contactar en info@asesoriabisse.com

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies Analíticas

Esta web utiliza Google Analytics para recopilar información anónima tal como el número de visitantes del sitio, o las páginas más populares.

Dejar esta cookie activa nos permite mejorar nuestra web.

¡Por favor, activa primero las cookies estrictamente necesarias para que podamos guardar tus preferencias!