Llevamos mucho tiempo oyendo hablar de la factura electrónica y es que su llegada, pendiente de saber con exactitud, va a suponer no solo nuevas obligaciones formales para empresarios y autónomos, sino la asunción de retos tecnológicos especialmente para los operadores económicos de menor tamaño. Pero, ¿realmente qué sabemos de la factura electrónica?

Vamos a empezar desde el principio, es decir por definir lo que es una factura. Pues bien, la factura es un documento mercantil, no es un documento fiscal, cuya función es documentar la realización de una transacción por un empresario o profesional consistente en la entrega de bienes o prestaciones de servicios.

¿Cuál es el origen de la obligatoriedad de la factura electrónica?

La Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, comúnmente denominada “Ley crea y crece”, publicada en el BOE del 29 de septiembre 2022, estableció en su artículo 12 la obligación de la factura electrónica en el sector privad, es decir en operaciones B2B (Business to Business).

Esto es, obliga a empresarios y profesionales a expedir, remitir y recibir facturas electrónicas en sus relaciones comerciales con otros empresarios y profesionales.

Asimismo, el destinatario y el emisor de las facturas electrónicas deberán proporcionar información sobre los estados de la factura. Es decir, con la factura electrónica, la Agencia Tributaria tendrá más control sobre las facturas emitida y también sobre aquellas que resultan impagadas, dado que el receptor de las facturas deberá informar de cuándo han pagado la factura y en qué fecha.

Asimismo, la ley remite a desarrollar reglamentariamente los requisitos de interoperabilidad mínima entre los prestadores de soluciones tecnológicas de facturas electrónicas, los requisitos técnicos y de información que deberá incluir la factura electrónica y los sistemas que la procesan para poder controlar la fecha de pago y determinar los periodos medios de pago de las empresas.

¿Cuál es el objetivo de la factura electrónica?

Según la exposición de motivos de la norma, la factura electrónica es un instrumento útil para reducir los costes de transacción del tráfico mercantil y puede servir, además, para facilitar el acceso a la información sobre los plazos de pago entre empresas, (control de los plazos de pago) y por tanto será de utilidad para reducir la morosidad comercial, aunque esto está todavía por ver.

Las ventajas de la facturación electrónica se materializan en: cortar los ciclos de tramitación, incluido el cobro, a la vez que facilitar un acceso más rápido, ágil y fácil a las facturas almacenadas, y un menor número de errores humanos relacionados con una gestión manual (duplicidades, omisiones, etc.).

Eliminar costes de impresión y envío postal, el consumo de papel y su almacenamiento, con el consiguiente efecto positivo sobre el medio ambiente. A esto se añade la mejora del servicio al cliente y la contribución a la modernización de la economía y al desarrollo de la Sociedad de la Información.

¿Cuántos tipos de factura electrónica existen?

Ahora mismo existen dos tipos:

Factura electrónica con formato no estructurado: que equivale básicamente a una imagen digital (pdf, factura en papel que se ha escaneado, etc) y para su gestión y procesamiento es necesaria una intervención manual o un proceso de OCR (reconocimiento óptico de caracteres). Aunque son facturas electrónicas por formato, el nombre lleva a confusión, ya que no se basan en un formato estandarizado.

Factura electrónica estructurada: utiliza un formato estándar de lenguaje XML (como UBL o Facturae, EDIFACT, etc.) lo que permite que se genere automáticamente a partir de un sistema o software de facturación y se tramite de forma también automática por los sistemas informáticos de pago y contabilidad del receptor. Dentro de esta categoría se incluye la factura electrónicaque en un futuro no muy lejano será obligatoria en relaciones B2B.

Esta dualidad de factura electrónica seguirá existiendo aún después de que haya entrada en vigor la obligatoriedad de facturación electrónica para operaciones comerciales B2B, ya que fuera de este ámbito, es decir en operaciones B2C (Business to Customer – operaciones comerciales cuyo destinatario sea el cliente final), seguirá siendo válida tanto la factura electrónica no estructurada como la factura en papel.

¿Cómo se emitirán las facturas electrónicas?

Las facturas electrónicas se emitirán mediante soluciones tecnológicas y plataformas ofrecidas por empresas de servicios de facturación electrónica. El sistema de factura electrónica con formato estructurado más generalizado es el Facturae.

¿Qué ocurre si incumplo con la obligación de facturar de manera electrónica?

Se ha regulado un régimen sancionador con sanciones de importe hasta los 10.000 euros para las empresas que, estando obligadas, no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso de las personas que han dejado de ser clientes a sus facturas.

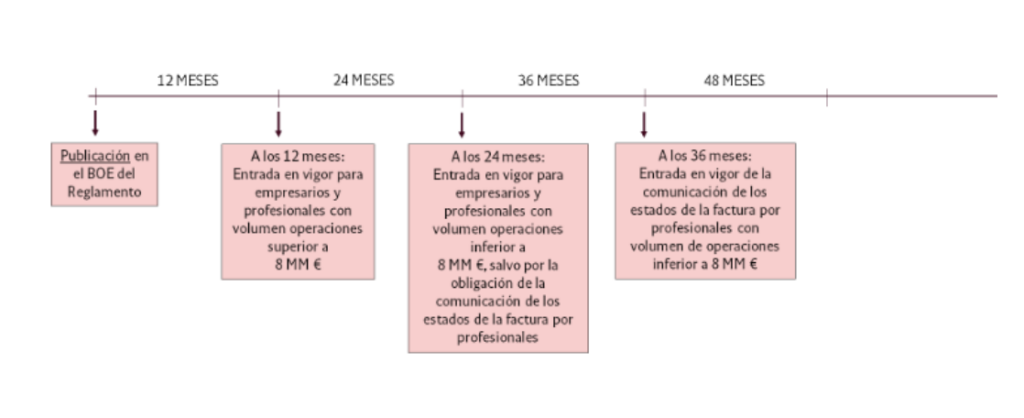

¿Cuándo entra en vigor esta nueva obligación de facturación electrónica?

La entrada en vigor de esta nueva obligación depende de la aprobación del desarrollo reglamentario, existiendo varias entradas en vigor en función del tamaño del empresario o profesional:

Empresarios o profesionales con facturación cuya facturación anual sea superior a ocho millones de euros: entrada en vigor al año de aprobarse el desarrollo reglamentario.

Para el resto de los empresarios y profesionales: entrada en vigor a los dos años de aprobarse el desarrollo reglamentario. Se concede, por tanto, a las empresas de menor tamaño un mayor periodo de tiempo para adaptarse a esta obligación.

¿Cuál es la actual situación del desarrollo reglamentario?

El Proyecto de Real Decreto por el que se desarrolla reglamentariamente la facturación electrónica obligatoria en operaciones entre empresarios y profesionales se publicó en el BOE el 20 de junio de 2023.

Tras la finalización de plazo de audiencia pública el 10 de julio de 2023, el Ministerio de Asuntos Económicos y Transformación Digital presentaron a la Comisión Europea dicho proyecto de Real Decreto a Comisión Europea, quien durante el mes de mayo de 2024 ha hecho públicas sus observaciones al Proyecto de Real Decreto.

Todo esto pone de manifiesto que se está avanzando en la aprobación del desarrollo reglamentario de la facturación electrónica en operaciones B2B y que pronto será una realidad en España.

Os seguiremos informando en cuanto se produzcan más novedades al respecto.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies Analíticas

Esta web utiliza Google Analytics para recopilar información anónima tal como el número de visitantes del sitio, o las páginas más populares.

Dejar esta cookie activa nos permite mejorar nuestra web.

¡Por favor, activa primero las cookies estrictamente necesarias para que podamos guardar tus preferencias!